¿Cuándo aplicar el IVA reducido en reformas de vivienda?

Elige tu acabado favorito y sumérgete en la amplia gama de posibilidades y soluciones que Terrapilar pone a tu alcance.

Madera, piedra, mármol, cemento, metal o terrazo. El porcelánico ofrece una amplia multitud de opciones que, gracias a su versatilidad, te ofrecerá el acabado perfecto sin renunciar a la calidad.

¿Estás buscando azulejos para casa?

Madera, piedra, mármol, cemento, metal o terrazo. El porcelánico ofrece una amplia multitud de opciones que, gracias a su versatilidad, te ofrecerá el acabado perfecto sin renunciar a la calidad. Echa un vistazo a nuestros catálogos y elige tu favorito.

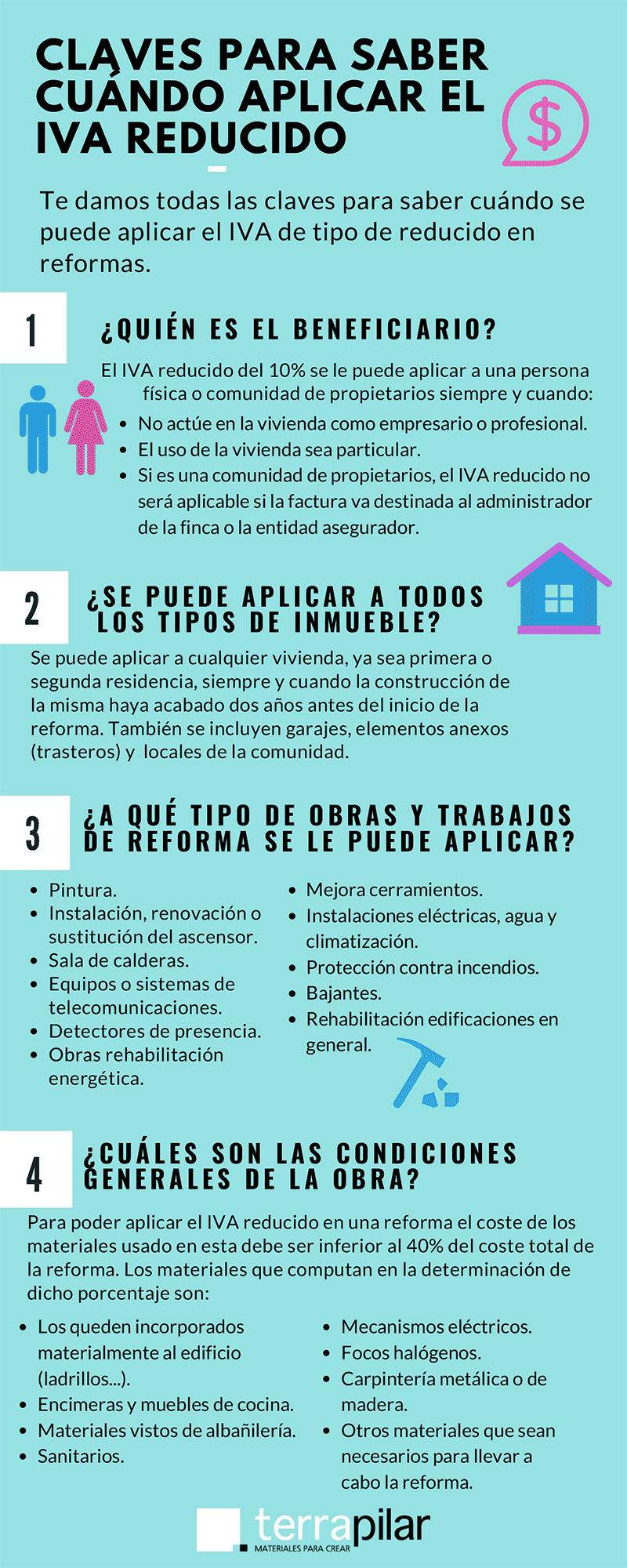

IVA REDUCIDO EN REFORMAS: ¿CUÁNDO PODEMOS APLICARLO?

¿Te encuentras reformando tu vivienda? En Terrapilar no solo vendemos azulejos, suelos y todo tipo de material de construcción si no que intentamos estar al día de toda la información que pueda ser importante para tí. Sigue leyendo porque aquí te damos todas las claves para saber cuándo se puede aplicar el IVA de tipo de reducido en reformas de viviendas.

1. ¿Quién es el beneficiario?

¿A quién se le puede aplicar el IVA del 10%?

El IVA reducido se le puede aplicar a una persona física o comunidad de propietarios siempre y cuando:

-Que no actúe en la vivienda como empresario o profesional.

-Que el uso de la vivienda sea particular, es decir, a una vivienda destinada a alquiler no se le puede aplicar el IVA reducido.

-Si es una comunidad de propietarios, el IVA reducido no será aplicable si la factura va destinada al administrador de la finca o la entidad aseguradora.

2. ¿Se puede aplicar a todos los tipos de inmueble?

La reducción del IVA se puede aplicar a cualquier vivienda, ya sea primera o segunda residencia, siempre y cuando la construcción de la misma haya acabado dos años antes del inicio de la reforma.

También se incluyen garajes, elementos anexos (trasteros) y locales de la comunidad.

3. ¿A qué tipo de obras y trabajos de reforma se le puede aplicar?

El IVA reducido del 10% se puede aplicar a todas aquellas obras de renovación o reparación en edificios destinados a viviendas, como:

- Pintura.

- Instalación, renovación o sustitución del ascensor.

- Sala de calderas.

- Equipos o sistemas de telecomunicaciones.

- Detectores de presencia.

- Obras de rehabilitación energética.

- Mejora de cerramientos.

- Instalaciones eléctricas, agua y climatización.

- Protección contra incendios.

- Bajantes.

- Rehabilitación de edificaciones en general incluyendo obras accesorias.

4. ¿Cuáles son las condiciones generales de la obra?

Aparte de las condiciones que hemos visto en la cuestión 1, existe otra condición muy importante. Para poder aplicar el IVA reducido en una reforma de vivienda, el coste de los materiales usado en la misma debe ser nulo (es decir, que los aporta el cliente) o inferior al 40% del coste total de la reforma.

Los materiales que computan en la determinación de dicho porcentaje son:

- Aquellos que queden incorporados materialmente al edificio (ladrillos, yeso, cemento).

- Encimeras y muebles de cocina.

- Materiales vistos de albañilería.

- Sanitarios.

- Mecanismos eléctricos.

- Focos halógenos.

- Carpintería metálica o de madera.

- Otros materiales que sean necesarios para llevar a cabo la reforma.

Los materiales que quedan excluidos son:

- Andamios.

- Elementos que se utilicen de forma accesoria, como el instrumental o la maquinaria empleada en la obra.

- Electrodomésticos de gama blanca y marrón.

> Esperamos que este “debes saber” te haya resultado útil y aclarado todas tus dudas.

> Para más información consulta en la web de la Agencia Tributaria.

Consejos para que tu obra sea exitosa

Una vez que están resueltas todas las dudas, queremos añadir unos consejos para que la realización de la obra sea exitosa:

- Te recordamos el esquema de aplicación del IVA:

-Exclusivamente venta de materiales: IVA al 21%.

-Exclusivamente servicio de reforma: IVA al 10%.

-Servicios de reforma + materiales (coste inferior al 40% del valor total de la reforma): IVA al 10%.

-Servicios de reforma + materiales (coste superior al 40% del valor total de la reforma): IVA al 21%.

- Es importante que se desglosen bien los materiales en la factura, y en el presupuesto, si lo hay, y que los materiales tengan un coste inferior al 40% del coste total de la reforma.

- Debes asegurarte que el concepto de la factura hace referencia al concepto principal que motiva la obra (al que se le va a aplicar el IVA reducido), indicando también un desglose con todas las labores realizadas y accesorias, que son necesarias para ejecutar la obra principal.

- No olvides de declarar firmemente las dos condiciones principales: que la vivienda es de uso particular y que su construcción finalizó dos años antes del inicio de las obras de reforma.

Todas estas cuestiones no son complejas, pero tampoco sencillas, por eso finalizamos con un ejemplo para que todo esté más claro:

Un particular compra materiales por valor de 1000€ en una gran superficie. Al comprarlo en una gran superficie, los 1000€ incluyen ya el IVA del 21%, por tanto el cliente ha pagado 826,44€ + 173,55€ de IVA= 1000€.

Después, llama a un profesional para que le coloque el material, y éste le cobra 1.600€, con IVA incluido, es decir, 1.322,31€ + 277,69€ del IVA= 1.600€.

Por lo que la reforma total le ha costado 2.600€.

Pero como los materiales no exceden el 40% del coste total, se puede aplicar el IVA reducido del 10%. Si en vez de adquirir el material por separado, lo hubiera adquirido del profesional, la factura habría sido:

Colocación 1.322,31€ + 10% de IVA= 1.454,54€

Materiales 826,44€ + 10% de IVA= 909,08%

Total= 2.363,58€

De esta forma el cliente se ahorra 236,62€.