En rehabilitación, el reto es conquistar cuota del gasto familiar

SEBASTIÁN MOLINERO, SECRETARIO GENERAL DE ANDIMAC

La reforma es un mercado de consumo y su potencial depende de la confianza y posicionamiento de sus productos y servicios en el consumidor final. Arañar un 1% del gasto familiar hacia tareas de reforma implicaría regar el sector con más de 5.000 millones de euros. Y esto requiere un trabajo conjunto, una visión de mercado entre los principales operadores del canal profesional. Las empresas compiten entre ellas pero a menudo se olvida que compiten entre ellas en el mercado. Y el mercado es un espacio vivo que se ensancha o reduce en virtud de factores que van más allá del contexto económico.

La reforma es un mercado de consumo y su potencial depende de la confianza y posicionamiento de sus productos y servicios en el consumidor final. Arañar un 1% del gasto familiar hacia tareas de reforma implicaría regar el sector con más de 5.000 millones de euros. Y esto requiere un trabajo conjunto, una visión de mercado entre los principales operadores del canal profesional. Las empresas compiten entre ellas pero a menudo se olvida que compiten entre ellas en el mercado. Y el mercado es un espacio vivo que se ensancha o reduce en virtud de factores que van más allá del contexto económico.

Reforma y rehabilitación responden a un mercado de consumo, porque la base de su actividad depende de la decisión de gasto por parte del consumidor final. Es decir, si ahorra o gasta, y si gasta en qué tipo de bienes y servicios lo hace. Además, en un momento de recuperación vemos cómo el consumidor se sitúa en el centro y, por tanto, debemos construir un servicio de calidad, que sea identificable y creíble

En especial en un mundo en el que el consumidor está sobreinformado gracias a las nuevas tecnologías y la inmediatez de Internet y las redes sociales, en el que el producto no es un hecho diferencial en sí mismo pues es fácilmente comparable.

Por tanto, la tendencia que muestra un mercado de consumo a ampliar o reducir su potencial depende del posicionamiento que tengan sus productos y servicios en el usuario final. Los indicadores que inciden en el potencial de desarrollo de un mercado son múltiples. Desde el entorno económico hasta factores normativos, demográficos, ligados a las tendencias y los valores sociales

Cuestión de confianza

Todo mercado de consumo se basa en la confianza. Y aquí surge la primera duda respecto a si la reforma de vivienda, actividad cuya demanda está asociada al consumidor final, desarrolla todo su potencial o, por el contrario, presenta frenos que limitan su desarrollo y, como consecuencia, limita el crecimiento óptimo de las empresas del canal profesional de materiales de construcción. O peor, favorece a modelos de bajo valor añadido y representan frenos a la calidad y al desarrollo de marcas líderes de la industria que apuestan por la innovación y el valor añadido.

La demanda final de reforma realmente compite con otras partidas de gasto. Los sectores que son capaces de crear valor en el consumidor “ensanchan” sus fronteras de gasto; aquellos que no generan valor tienden a estrecharlo. Este hecho provoca que incluso en ciclos de crecimiento económico unos sectores crezcan y otros pierdan mercado. También puede darse el caso de que el deterioro constante de los fundamentos de mercado se vea oculto por vientos de cola favorables, como se deduce de la tabla siguiente. Porque este es el escenario que podemos percibir en el capítulo de la reforma. Y es un escenario muy peligroso por muchos motivos.

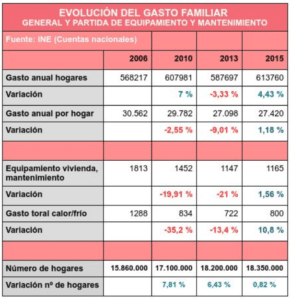

Evolución del gasto familiar general y partida de equipamiento y mantenimiento

(*) No computan gastos de vivienda nueva, por lo que la evolución de la última década es independiente del crash inmobiliario.

Como puede observarse en el cuadro, de acuerdo con los datos del INE la evolución del gasto familiar en mejora de la vivienda ha sufrido de forma muy notable la reducción de gasto durante los años de crisis. De hecho, en términos constantes y respecto a 2006 el gasto por hogar habría perdido en 2016 un 30%. Sin embargo la reforma ha sido el valor refugio del sector durante la crisis, y un puntal de desarrollo tras ella. ¿Cómo es posible? ¿Cómo se compensa esta caída?

El crecimiento orgánico de la demanda ha jugado a favor de la reforma como viento de cola y ha permitido que el suelo de la actividad no cayera en paralelo a la caída del gasto familiar: El crecimiento de los hogares ha sido prácticamente del 16% en este período. Además, entre otros factores favorables como la evolución demográfica o evolución del gasto por segmentos de edad, esta evolución se ha visto acompañada por un envejecimiento constante de los mismos, tanto en las viviendas como en sus habitantes, lo que ha compensado la caída del gasto familiar en reforma. El mercado de reforma ha crecido y sigue creciendo de forma orgánica.

En otras palabras, el mercado de reforma crece de forma natural. Es decir, sin que exista una visión de mercado entre los agentes del canal para actuar sobre la demanda. El canal profesional de la construcción carecemos de una estrategia conjunta de mercado y navegamos en botes salvavidas según hacia dónde nos lleve la marea. Y este es un error de gran alcance que puede corregirse incorporando un mástil común. Es decir, un marco de valores que transmitir a los consumidores bajo el cual todos los operadores nos sintamos cómodos -representados- y que esté orientado a mejorar nuestra reputación y generar confianza, pilares sobre los que pueden activarse modelos de incentivo a la demanda que, además, incrementen la rentabilidad media de las operaciones.

Porque actualmente el canal profesional de la construcción carece de una estrategia conjunta de mercado y navega en botes salvavidas hacia dónde le lleve la marea. Y este es un error de gran alcance que puede corregirse incorporando un mástil común. Es decir, un marco de valores comunes que transmitir a los consumidores y bajo los que todos los operadores se sientan cómodos -representados- y que esté orientado a mejorar su reputación y generar confianza. De este modo, la confianza del consumidor seguirá del lado de la reforma, y del lado de los operadores que representan unos valores diferenciales y no otros, porque percibirá que le aporta valor destinar parte de su gasto a arreglar su casa.

El siguiente dato pone de manifiesto el potencial del que estamos hablando: arañar un 1% en gasto familiar hacia tareas de reforma implicaría regar el sector con más de 5.000 millones de euros .

Ahora que la reforma “tira”, y precisamente porque lo hace, es un buen momento para plantearse cómo mejorar las condiciones de mercado, los márgenes de las operaciones y la rentabilidad de los operadores. Y esto hay que hacerlo a nivel individual de cada empresa, pero será un error estratégico enorme no hacerlo bajo una visión de interés colectivo. En Andimac queremos compartir un modelo que trata de dar respuesta a esta necesidad, un modelo en el que los agentes y operadores líderes de la industria puedan trabajar de forma conjunta para ampliar el horizonte natural del mercado de reforma. El sector tiene ahora la mejor oportunidad de demostrar su profesionalidad, crear un marco de valor diferencial que le ayude a ganar al consumidor y arañar parte de ese gasto familiar, algo fundamental para su propia supervivencia.

¿Cómo hacerlo? En los próximos artículos desarrollaremos las ideas clave.