¿CÓMO APLICAR EL IVA REDUCIDO EN REFORMAS?

¿CUÁNDO SE APLICA EL IVA REDUCIDO EN REFORMAS?

Las obras de reforma en viviendas de uso particular tributarán al tipo reducido del 10%… pero eso sí, cuando se cumplan los siguientes requisitos:

1. Que el destinatario sea persona física (no actividad empresarial o profesional), y utilice la vivienda a que se refieren las obras para su uso particular. También se aplicaría cuando el destinatario de la reforma sea una comunidad de propietarios por las obras hechas en el edificio en el que se encuentre la vivienda.

2. Que la última reforma de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de esta nueva reforma. Es decir, si en la vivienda donde se va a hacer la reforma ya se ha hecho otra hace menos de dos años, a esta nueva reforma se aplicaría el IVA del 21%.

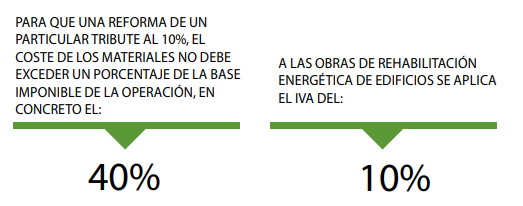

3. Que el cliente que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 40% de la base imponible de la operación.

¿Y si la vivienda donde realizo la obra está en alquiler?

En este caso, si la obra de reforma está promovida por el propietario se aplicar a los materiales el 21% de IVA ya que el propietario, que es el destinatario de los servicios de reparación, destina la vivienda al arrendamiento y no al uso particular.

EJEMPLO:

Si el propietario de una vivienda quiere cambiar el suelo de la misma y tiene un presupuesto total de 10.000 euros, de los que 3.000 euros corresponden a los materiales aportados por quien realiza la obra, toda la obra tributará al tipo reducido del impuesto sobre el valor añadido. Si los importes son 10.000 y 5.000 euros, respectivamente, el IVA que corresponde en este caso ya será el general del 21%.

¿CUÁNDO SE APLICA EL IVA REDUCIDO EN REHABILITACIÓN DE EDIFICIOS?

Para determinar si las obras realizadas son de rehabilitación y tributan al tipo reducido del 10%, deberán cumplirse dos requisitos:

1. Que más del 50% del coste total del proyecto de rehabilitación se corresponda con obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas o con obras análogas o conexas a las de rehabilitación. A estos efectos, resultará necesario disponer de suficientes elementos de prueba que acrediten la verdadera naturaleza de las obras proyectadas, tales como, entre otros, dictámenes de profesionales específicamente habilitados para ello o el visado y, si procede, calificación del proyecto por parte de colegios profesionales.

2. Si se cumple el primer requisito, el importe total de las obras totales debe exceder del 25% del precio de adquisición de la edificación (si se efectuó en los dos años anteriores al inicio de las obras de rehabilitación), o del valor de mercado de la edificación antes de su rehabilitación, descontando en ambos casos el valor del suelo.

¡RECUERDA!

También se aplicará el IVA reducido del 10% a las obras de rehabilitación energética, es decir, las destinadas a la mejora del comportamiento energético de las edificaciones que reducen su demanda energética, al aumento del rendimiento de los sistemas e instalaciones térmicas o la incorporación de equipos que utilicen fuentes de energía renovables.

Además, recuerda que hay distintas ayudas para la rehabilitación energética de edificios, y este año surgirán nuevas oportunidades, así que orienta a tu cliente, ¡el ahorro puede ser considerable!:

• Ayudas de las Comunidades Autónomas

• Programa para la Rehabilitación Energética de Edificios (PREE)

• En previsión: ayudas de los fondos europeos de recuperación.

Si quieres obtener este consejo en pdf, haz clic aquí Consejo pro 110